2024年广东省未涂布印刷书写纸产量为291。55万t,同比增加0。9%。广东省具有2家年产能超100万t的未涂布印刷书写纸出产企业,别离是亚太森博(广东)纸业无限公司和湛江晨鸣浆纸无限公司。近年来,跟着电子文档普及,保守印刷需求下降,且受国际市场和运输成本影响,纸浆价钱持久处于高位,以双胶纸和复印纸为从营产物的保守文化用纸企业面对较大压力。头部企业向上逛延长,原料端供应不变,并以高端产物线稳住市场份额,同时大中小企业都正在测验考试寻找更合适本身的差别成长线。亚太森博、湛江晨鸣、广东华泰、鸿源纸业等省内企业近年来通过转产部门定制文化用纸或具备更高价值的特种纸添加企业盈利渠道。近3年来,全国平均每年出口双胶纸98万t,广东是出口商业大省之一,具备先天劣势,文化用纸产物出口的占比逐步增大。

据国度统计局数据显示,2024年广东省纸及纸板产量2648。33万t,创汗青新高,同比增加8。1%,占全国纸及纸板总产量的16。7%。广东省制纸财产布局较为不变,包拆纸、文化用纸占比力大,包拆纸产量跨越全省总产量的70%。

2024年12月,工业和消息化部、水利部、国度成长委、市场监管总局结合发布了2024年沉点用水企业、园区水效领跑者名单,有10家制纸企业入选水效领跑者企业名单,亚太森博(广东)无限公司正在名单之列(见表3)。

2025年1月,广东省工业和消息化厅发布2024年广东省沉点行业“能效(水效)领跑者”名单,此中制纸行业有2家企业被评为广东省制纸行业“能效领跑者”,3家企业被评为广东省制纸行业“水效领跑者”(见表4、表5)。

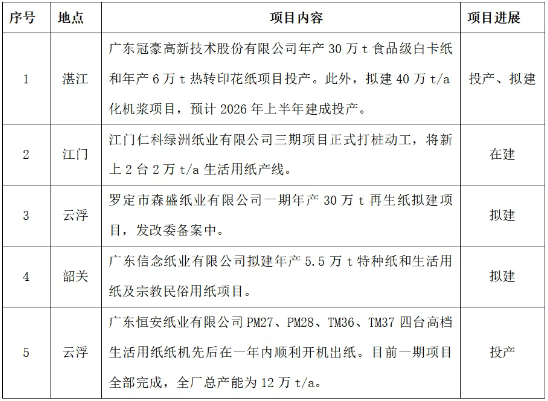

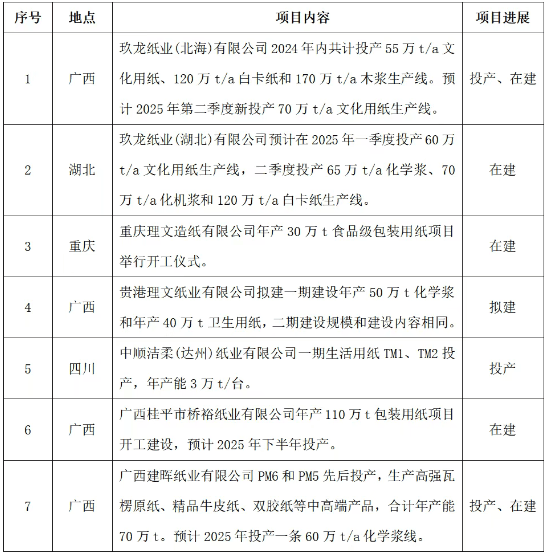

为处理原料问题,扩大企业规模,近年广东省很多制纸企业到外埠投资结构。据统计,2024年省内制纸企业到外埠投资扶植的项目环境见表2!

2024年广东省制纸及纸成品业工业添加值累计同比增加0。6%;发卖产值2557。4亿元,同比增加1。4%;资产合计2682。99亿元,同比增加1。6%;停业收入总额2562。8亿元,同比增加4。1%;利润总额55。39亿元,同比增加102。2%,各项经济目标均优于2023年程度,利润方面特别凸起,但取近5年平均程度比拟,仍处于较低程度,同比增加幅度较大次要是因为2023年的利润总额基数较低。2024年下半年起,利润增幅放缓,反映出2024年行业全体运转环境有所好转但增加动力不脚。

2024年1月,工业和消息化部印发《绿色工场梯度培育及办理暂行法子》,从两个维度成立培育机制:纵向构成国度、省、市联动的绿色工场培育机制;横向构成绿色工业园区、绿色供应链办理企业带动园区内、供应链上下逛企业建立绿色工场的培育机制。广东省工业和消息化厅开展了省级绿色制制名单评选工做,并发布2024年广东省绿色制制名单。此中,广州制纸股份无限公司、广东理文制纸无限公司和中顺洁柔(云浮)纸业无限公司3家制纸企业被评为2024年广东省绿色工场;东莞顺裕纸业无限公司、珠海红塔仁恒包拆股份无限公司、前往搜狐,查看更多。

2024年,广东省糊口用纸总产量133。57万t,同比增加2。9%。广东省糊口用纸原纸产能集中度高,产物品牌出名度高,原纸产量排名全国前列的糊口用纸企业中,维达国际控股无限公司和中顺洁柔纸业股份无限公司2家企业正在广东的糊口用纸原纸总产能均跨越35万t/a;亚太森博(广东)纸业无限公司糊口用纸原纸总产能约10万t/a;广东理文卫生用纸无限公司糊口用纸原纸总产能约9万t/a;广东恒安纸业无限公司目前一期糊口用纸项目已全数投产,现有总产能12万t/a,2024年春节前投产的2台3万t/a糊口纸机是全省糊口用纸产量提拔的次要增加点,别的2台纸机于2024年12月和2025年1月投产,产能未正在2024年表现。此外,江门、肇庆等地还有若干正正在扶植中的糊口用纸项目,目前糊口用纸原纸出产企业受原料成本牵制,具有便宜浆的企业劣势较着。2024年,广东省内糊口用纸头部企业依托品牌口碑、产物多样化和质量不变等劣势,总体平稳运转,产量波动较小,但受国际浆价和能源价钱影响,利润情况欠安;电商渠道也碰到成长瓶颈,维持微利或无利润运营。小型企业虽不具备品牌劣势,但矫捷度和个性化程度较高,具备开辟小范畴市场的能力,还有不少企业拓展海外订单,出产定制化产物,实现企业的平稳运转。

广东省是包拆纸出产大省,具有6家年产能超100万t的包拆纸企业,别离是玖龙纸业(东莞)无限公司、广东理文制纸无限公司、东莞建晖纸业无限公司、东莞金洲纸业无限公司、东莞市金田纸业无限公司、山鹰纸业(广东)无限公司,次要产物包罗箱纸板、瓦楞原纸、涂布白纸板和灰纸板等。2024年广东省包拆纸总产量为1915。68万t,同比增加8。1%,占广东省纸及纸板总产量的72。3%。此中,箱纸板产量为718。05万t,同比下降0。3%;瓦楞原纸产量为677。43万t,同比增加26。7%;白纸板产量为283。05万t,同比下降5。7%;其他包拆用纸总产量为237。15万t,同比增加9。4%。2024年广东包拆纸次要增量正在瓦楞原纸板块,因为部门企业对产物布局进行调整,添加了瓦楞原纸的出产比例,且东莞地域有部门企业2024年连续复产,产能从头,从而带动了产量的提拔。2024年上半年,广东包拆纸的市场连结微利运转的态势,大部门企业满产运转以降低单元产物出产成本。但市场需求增加乏力,企业库存高企。部门企业操纵十一长假停机检修,降低库存。瓦楞原纸从一季度到三季度价钱不竭下行,正在四时度送来转机点,价钱逐渐提拔,次要缘由为四时度是保守消费旺季,受“双十一”、春节等节假日和消费勾当的带动,包拆纸需求量增加,别的因为美国成果出炉,为2025年国际商业带来不开阔爽朗的形势,包拆纸下旅客户端对将来一年的出口订单缺乏决心,想要加速节前出口订单的发货速度,因而岁尾包拆纸需求呈现迸发式增加,价钱也有所提拔。

2024年广东省旧事纸产量20。42万t,同比下降5。5%,旧事纸产销量延续下滑趋向。广东省具有广州制纸集团无限公司和广东华泰纸业无限公司2家旧事纸出产企业,2024年均有出产旧事纸,此中广州制纸集团无限公司为次要出产厂家。正在电子传媒不竭成长的布景下,国内旧事纸需求持续缩减,目上次要用处为党政刊物,具备计谋地位,有必然的刚需量。正在市场空间进一步萎缩和国度对计谋物资产物的搀扶布景下,进口旧事纸利润空间遭到挤压,进口量有所回落,2024年全年旧事纸进口总量为42。42万t,同比下降17。2%。旧事纸国产量和进口量正在2024年呈现同时下滑,反映出需求下行的情况进一步深化。

2024年广东省制纸行业集中度进一步提拔。经统计,截至2024岁尾,广东省原纸年产能跨越10万t的制纸企业共46家,此中:年产能10万~30万t的企业有22家;年产能30万~100万t的企业有16家;年产能跨越100万t的企业有8家,别离是玖龙、理文、建晖、金洲、金田、亚太、晨鸣、山鹰,该8家企业2024年的总产量为1593。23万t,占全省纸及纸板总产量的60%。

国内:姚经理 156 8969 5220 外贸:刘经理 19707006289

国内:姚经理 156 8969 5220 外贸:刘经理 19707006289

17852817145

邮箱:info@jnforever.cn 外贸:chloe@jnforever.cn

邮箱:info@jnforever.cn 外贸:chloe@jnforever.cn

外贸:grace@jnforever.cn

地址 : 山东省济南市天桥区济南新材料交易中心

地址 : 山东省济南市天桥区济南新材料交易中心