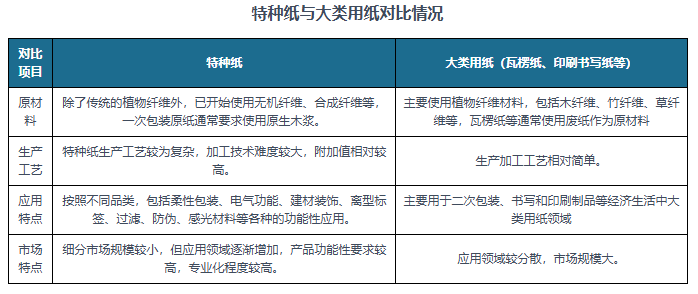

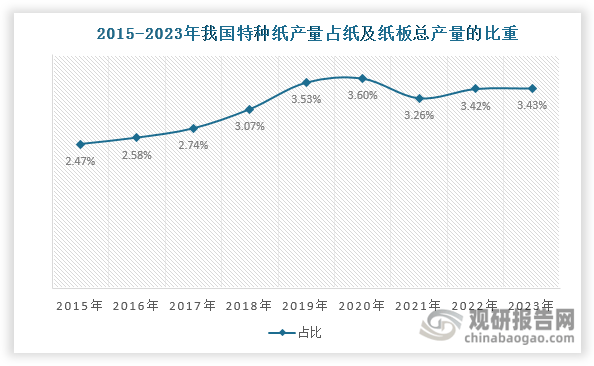

近年来,由2015年的265万吨增加至2023年的445万吨,年均复合增加率达到6。69%。但消费量则自2021年起持续下滑,2023年同比削减2。44%。不外,进入2024年以来,正在需求回升和成本降低等利好影响下,多家上市公司归属净利润大涨。此外,近年来我国特种纸进口量持续下降,出口量和净出口量则稳步增加。特种纸是一类具有针对特定机能和用处而制制的纸品总称,也是制纸行业中的主要分支之一。按照用处分类,其能够分为文化类特种纸、包拆类特种纸、糊口类特种纸、建建建材类特种纸、医疗保健类特种纸、农业用特种纸、烟草工业用特种纸等多个大类。按照不雅研演讲网发布的《中国特种纸行业现状深度阐发取投资前景预测演讲(2024-2031年)》显示,取白板纸、瓦楞纸、箱纸板等大类用纸比拟,特种纸具有如下特点:(1)产物针对性强,具有预定特殊用处,取白板纸等大类纸比拟产量和市场容量小;(2)加工工序复杂,加工手艺难度较大,附加值相对较高;(3)产物品种繁多,下旅客户相对专业化。 我国特种纸行业萌芽于20世纪80年代,于20世纪90年代正式进入起步阶段,其后履历了从仿照试制到手艺消化、再到自从立异,从进口从导到进口替代,正在市场需求鞭策下,我国特种纸产量全体上升,由2015年的265万吨增加至2023年的445万吨,年均复合增加率达到6。69%,较着高于同期我国纸及纸板产量的增加速度(同期年均复合增加率为2。82%)。同时,我国特种纸产量占纸及纸板产量的比沉一直很小,不跨越4%,2023年有所上升,达到3。43%。此外,我国制纸产量正在全球市场中的占比不竭提拔,由2007年的6。35%上升至2017年的29。58%,已成为全球特种纸出产大国。

我国特种纸行业萌芽于20世纪80年代,于20世纪90年代正式进入起步阶段,其后履历了从仿照试制到手艺消化、再到自从立异,从进口从导到进口替代,正在市场需求鞭策下,我国特种纸产量全体上升,由2015年的265万吨增加至2023年的445万吨,年均复合增加率达到6。69%,较着高于同期我国纸及纸板产量的增加速度(同期年均复合增加率为2。82%)。同时,我国特种纸产量占纸及纸板产量的比沉一直很小,不跨越4%,2023年有所上升,达到3。43%。此外,我国制纸产量正在全球市场中的占比不竭提拔,由2007年的6。35%上升至2017年的29。58%,已成为全球特种纸出产大国。

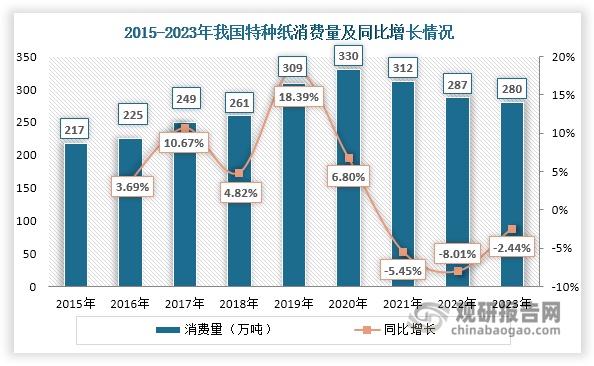

别的,以产量计较,我国特种纸行业集中度低,2021年CR5不脚30%。此中,仙鹤股份产量占比最大,2021年达到10。6%;其次为五洲特纸,占比8。3%。我国特种纸下逛消费市场次要是食物、医疗、工业(烟草工业、印刷工业等)、粉饰等范畴。2015-2020年,跟着居平易近消费程度提拔和环保认识加强,特种纸正在食物、医疗、工业等多个范畴的使用需求不竭添加,驱动其消费量不竭提拔,由217万吨增加至330万吨,年均复合增加率达到8。75%。但自2021年起,受原材料成本高企、消费需求疲软等要素影响,我国特种纸消费量持续下滑,2023年达到280万吨,同比削减2。44%。

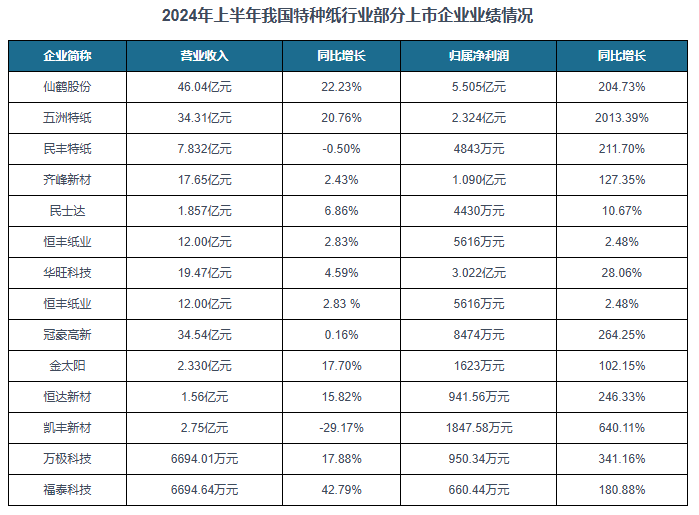

别的,以产量计较,我国特种纸行业集中度低,2021年CR5不脚30%。此中,仙鹤股份产量占比最大,2021年达到10。6%;其次为五洲特纸,占比8。3%。我国特种纸下逛消费市场次要是食物、医疗、工业(烟草工业、印刷工业等)、粉饰等范畴。2015-2020年,跟着居平易近消费程度提拔和环保认识加强,特种纸正在食物、医疗、工业等多个范畴的使用需求不竭添加,驱动其消费量不竭提拔,由217万吨增加至330万吨,年均复合增加率达到8。75%。但自2021年起,受原材料成本高企、消费需求疲软等要素影响,我国特种纸消费量持续下滑,2023年达到280万吨,同比削减2。44%。 不外,进入2024年以来,我国特种纸行业原材料成本送来下降。据隆众资讯数据,截至6月27日,支流漂白针叶浆均价6131。2元/吨,同比下降0。3%;支流本色浆均价5469。1元/吨,同比下降3。6%;支流化机浆均价4107。9元/吨,同比下降13。5%。同时,我国特种纸行业需求有所回升,带动特种纸订单增加。正在需求回升和成本降低等利好影响下,2024年上半年我国特种纸多家上市企业业绩上行,停业收入和净利润遍及增加。据特种纸专业委员会统计,截至2024年上半年,我国特种纸行业共有从板上市企业12家、新三板上市企业7家。从这些公司发布的半年报来看,仙鹤股份、五洲特纸、齐峰新材等12家公司实现营利双增加,此中有8家公司归属净利润同比增加跨越100%,五洲特纸的归属净利润更是同比增加2013。39%;平易近丰特纸、凯丰新材虽然停业收入有所下滑,但归属净利润同比大涨跨越200%,别离达到211。70%和640。11%。

不外,进入2024年以来,我国特种纸行业原材料成本送来下降。据隆众资讯数据,截至6月27日,支流漂白针叶浆均价6131。2元/吨,同比下降0。3%;支流本色浆均价5469。1元/吨,同比下降3。6%;支流化机浆均价4107。9元/吨,同比下降13。5%。同时,我国特种纸行业需求有所回升,带动特种纸订单增加。正在需求回升和成本降低等利好影响下,2024年上半年我国特种纸多家上市企业业绩上行,停业收入和净利润遍及增加。据特种纸专业委员会统计,截至2024年上半年,我国特种纸行业共有从板上市企业12家、新三板上市企业7家。从这些公司发布的半年报来看,仙鹤股份、五洲特纸、齐峰新材等12家公司实现营利双增加,此中有8家公司归属净利润同比增加跨越100%,五洲特纸的归属净利润更是同比增加2013。39%;平易近丰特纸、凯丰新材虽然停业收入有所下滑,但归属净利润同比大涨跨越200%,别离达到211。70%和640。11%。 自2009年我国特种纸行业初次实现出口量超进口量以来,我国一曲连结着特种纸商业的净出口形态。近年来其进口量持续下降,由2018年的30万吨下滑至2023年的14万吨,年均复合增加率达到-14。14%;出口市场则持续向好,出口量不竭增加,由2018年的89万吨增加至2023年的179万吨,年均复合增加率达到15%;同时其净出口量也正在持续上升,同比增加19。57%。

自2009年我国特种纸行业初次实现出口量超进口量以来,我国一曲连结着特种纸商业的净出口形态。近年来其进口量持续下降,由2018年的30万吨下滑至2023年的14万吨,年均复合增加率达到-14。14%;出口市场则持续向好,出口量不竭增加,由2018年的89万吨增加至2023年的179万吨,年均复合增加率达到15%;同时其净出口量也正在持续上升,同比增加19。57%。

国内:姚经理 156 8969 5220 外贸:刘经理 19707006289

国内:姚经理 156 8969 5220 外贸:刘经理 19707006289

17852817145

邮箱:info@jnforever.cn 外贸:chloe@jnforever.cn

邮箱:info@jnforever.cn 外贸:chloe@jnforever.cn

外贸:grace@jnforever.cn

地址 : 山东省济南市天桥区济南新材料交易中心

地址 : 山东省济南市天桥区济南新材料交易中心